“冷冻烘焙食品第一股”立高食品高层更迭,盈利能力遇挑战

2024-11-14 14:41 来源:

中国食品安全网

发布机构:汕尾市华侨管理区

2024-11-14 14:41 来源:

中国食品安全网

发布机构:汕尾市华侨管理区 |

【字体:

大 中 小】打印 |

分享到:

|

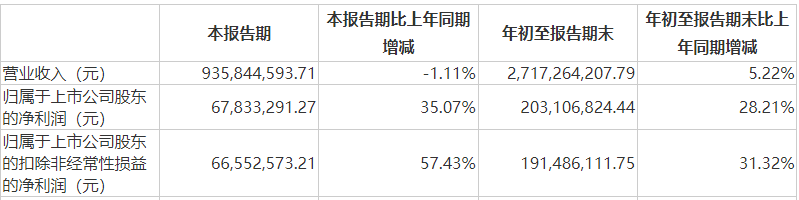

近日,“冷冻烘焙食品第一股”立高食品股份有限公司(以下简称:立高食品300973.SZ)总经理陈和军因个人原因申请辞去公司总经理职务,董事会同意聘任董事长彭裕辉为公司总经理。值得关注的是,立高食品前三季度冷冻烘焙食品收入占比约58%,同比下降约7%,下降主要原因为商超渠道影响所致。从立高食品烘焙收入下降的情况来看,离任的陈和军继续在公司专注于核心单品和重点新品的研发推进工作,似乎变得有迹可循。此前,立高食品发布公告称公司董事、总经理陈和军因个人原因申请辞去公司董事及董事会战略委员会委员、总经理职务。与此同时,立高食品董事会同意聘任董事长彭裕辉为公司总经理,同意提名公司副总经理、董事会秘书、财务总监王世佳为第三届董事会非独立董事候选人,并同时担任第三届董事会战略委员会委员职务。立高食品公告显示,陈和军出生于1980年,自2005年入职立高食品后,先后在立高食品及立高食品旗下公司担任销售经理、副总经理、董事、监事等职位。2021年8月,立高食品董事长彭裕辉因工作调整辞去总经理一职,陈和军接任。截至2024年中,陈和军任立高食品董事、总经理,为公司第四大股东,持股6.41%。截至辞职,陈和军担任立高食品总经理一职仅3年有余。值得注意的是,根据立高食品公告,7月4日,陈和军因个人资金需求,抵押了257万股立高食品股份。上述被质押股份占陈和军所持立高食品股份的23.67%,占公司总股本比例为1.52%,质权人为云南国际信托有限公司。而陈和军先生作为立高食品的创始人之一,在公司的发展历程中发挥了重要作用。接任总经理职务的是董事长彭裕辉先生。彭裕辉先生作为立高食品的董事长,对公司的整体运营和战略规划有着深入的了解和把握。此次人事变动或将有助于公司进一步优化治理结构,提升管理效率,为公司的未来发展注入新的活力。针对此次立高食品换帅财经专家雪鑫对中国食品安全网表示:这几年的消费下行,造成一些泛消费企业出现经营增长乏力的情况,尤其是传统的食品饮料行业,本身属于半个公共产品的产业,市场的继续创新很难,市场份额都被瓜分殆尽,如果出海,还有保鲜,食品添加剂等影响。上述原因之后,就需要开源节流,开源不好,就要选择节流。有些食品企业就面临换帅。甚至实控人直接上场操刀。立高食品陈和军先生辞去总经理职务,由董事长彭裕辉先生亲自接任。立高食品成立于2000年,总部位于广州,是冷冻烘焙行业的龙头企业。公司主要从事冷冻烘焙食品及烘焙食品原料的研发、生产和销售,产品主要包括麻薯、挞皮、甜甜圈、冷冻蛋糕等冷冻烘焙半成品及成品,以及奶油、水果制品、酱料等烘焙用原料。冷冻烘焙食品被看作烘焙食品中的“预制菜”,该类食品出厂时已是半成品,后经冷链运输至销售终端,大大节省了烘焙门店原料加工的前期成本。近年来,随着山姆、盒马等零售品牌的麻薯、瑞士卷等烘焙产品成为网红爆品,作为上述品牌供应商的立高食品收入也持续增长。但从财报来看的话,2021年—2023年立高食品营收从28.17亿元增长至34.99亿元,但立高食品却面临着盈利能力下滑的经营挑战。那么,换帅是否意味着立高食品在业绩压力下面临策略调整?财经专家雪鑫也对中国食品安全网表示:如果控费效果显著,从财报有所反应。后期应该在渠道分布等方面加强扩展,因为冷冻烘焙行业;餐饮、茶饮及新零售等创新渠道需要扩展规模,这是新掌舵人需要面的问题。立高食品在冷冻烘焙行业具有较高的市场占有率。根据华经产业研究院数据,截至2021年,行业CR3(市场占有率排名前3家的公司的市场占有率之和)为32.6%,其中立高食品的市占率最高,为15.5%。10月30日,立高食品发布2024年三季报称,报告期内实现收入27.17 亿,同增5.22%;实现归母净利润2.03 亿,同增28.21%;实现扣非净利润1.91 亿,同增31.32%。第三季度实现收入9.36亿元,同比下滑1.11%;归母净利润6783万元,同比增长35.07%。

而对于业绩下滑的原因,立高食品称:前三季度,从产品收入结构来看,冷冻烘焙食品收入占比约58%,同比下降约7%,下降主要原因为商超渠道影响所致;烘焙食品原料(奶油、酱料及其他烘焙原材料)收入占比约42%,同比增长约30%,主要贡献因素为稀奶油新品的稳健增长,其中奶油类产品在多款UHT奶油产品带动下营收同比增长超70%。按最终销售客户类别分渠道看,流通渠道收入占比约55%,同比增长约11%,主要得益于稀奶油产品驱动及公司对头部经销商的政策支持;商超渠道收入占比约27%,同比下降约10%,主要是公司在核心商超渠道部分产品上架安排调整所致。从产品结构来看,立高食品的冷冻烘焙食品收入占比约60%,同比基本持平;烘焙食品原料收入占比约40%,同比增长约25%。从销售渠道来看,立高食品的传统经销渠道收入占比逐渐下降,而商超、餐饮、茶饮及新零售等创新渠道收入占比逐渐上升。值得关注的是,毛利率和净利率是衡量公司盈利能力的重要指标。而近年来,立高食品的毛利率保持在较高水平,但呈现出一定的波动趋势。2024年上半年,公司毛利率为32.6%,同比减0.88个百分点。其主要是由于公司产品结构中稀奶油等使用了较多进口乳品原料的产品增长较快,而相关原料价格延续了上涨趋势,导致成本上升。而财经专家雪鑫也对中国食品安全网表示:立高食品在国内行业属于第一梯队,仅次于桃李面包,南侨食品,在国际上对标的花苑食品,起司工坊还有巨大的差距。市值只有他们的三分之一到6分之一。立高食品作为冷冻烘焙行业的领军企业,盈利能力下滑的问题依然不容忽视,这要求立高食品在未来的发展中,不仅要继续发挥其在冷冻烘焙行业的优势,还需要在成本控制、产品创新等方面做出更多努力。

您现在所在的位置 :

您现在所在的位置 :

粤公网安备 44158102000019号

粤公网安备 44158102000019号